制定预算是人们开始“成年”时学会做的第一件事。就是说,如果他们想保留在不断增长的账单上,并且仍然可以随时间节省金钱。

大多数人认为制定预算应该很简单。您将收入减去支出,剩下的就可以随意支出,对吧?

这真的不是那么简单。为了正确处理问题,您应该使用预算应用程序。两种最受欢迎的预算应用程序是您需要预算(YNAB)和薄荷糖。本文将YNAB与Mint进行比较,并帮助您确定哪种预算软件更适合您。

为什么我需要预算应用程序?

太简单的预算就是从未真正想取得成功的人的预算。他们不会为紧急情况做好准备,也不会退休,他们当然也不会记得那些意外到达的账单。

最重要的事情要牢记,无论您带着YNAB或Mint,就是没有人愿意为您制定预算 。

入门:薄荷

实际上,Mint确实会尝试自动执行预算创建过程。为此,您需要为它提供所有各种帐户的所有登录详细信息。

首次注册时,Mint会带您进入向导,您将在其中添加所有帐户登录信息细节。如果您已经完成向导并想要添加更多帐户,则只需从菜单中选择添加帐户。

添加完所有帐户后,您需要给Mint 24小时左右的时间,以获取所有帐户详细信息,并尝试将所有内容整理到预算的一定范围内。

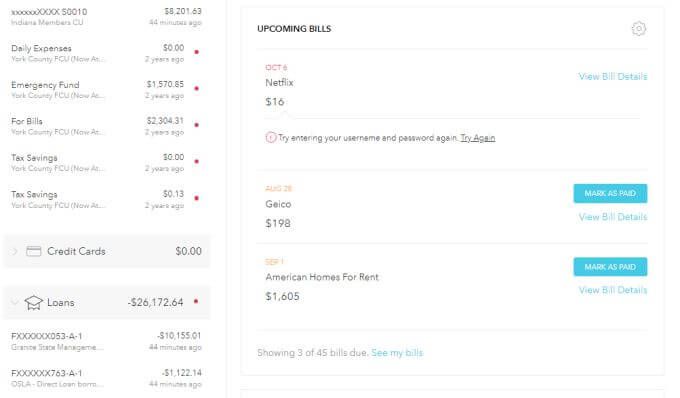

一旦一切设置完成,下一次登录您的信息中心会在一个页面上看到所有帐户。

这包括:

薄荷的整个“预算”方法都是历史数据分析。它可以帮助您查看支出模式,以便您可以调整未来的支出,以减少超支的情况。

Mint根据预算知道您所有的支出“目标”您创建。在下一部分中,您将详细了解YNAB vs Mint中“创建预算”的外观。

入门:YNAB

从YNAB入门非常不同。这主要是因为YNAB的整个理念与您通常在预算时会想到的思想相背。

YNAB并不关心您每月的收入或支出。它只在乎您打算如何使用帐户中实际拥有的资金。因此,您唯一需要提供的帐户信息就是您的银行帐户 。

YNAB将连接到这些帐户并提取所有余额。

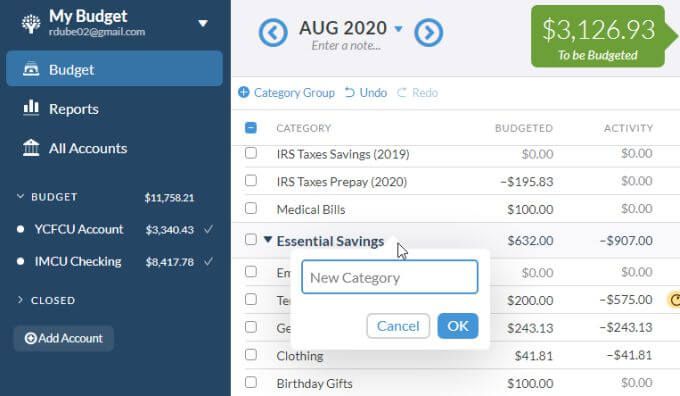

首次使用YNAB时,它将为您提供与典型家庭家庭预算中的大多数项目相匹配的默认预算。

您可以通过选择小号+图标来添加新项目在该部分的右侧,并为每个预算项目添加一个新的“类别”。

在这一点上,您实际上不需要预算任何东西,您只需要尝试确保所有内容您曾经希望在上面花费的钱都包含在列表中。

一旦包含了所有内容,就该将银行帐户中的所有可用资金分配给“预算”中的各个项目。下一节我们将在YNAB和Mint中比较您的操作方式。

制定预算:Mint

在预算方面,Mint有点陈旧。这是因为它使用了为每个账单分配“目标”的标准方法。意思是,您为它分配了要保留的每月限额。

要开始在Mint中创建预算,请从菜单中选择预算,

下一步,选择创建预算按钮。

您将一次选择一个类别(预算项目),分配该账单的重复发生次数,以及您要为该账单花费(或必须支出)的最大金额。

您需要为有预算,要保存或要进行投资的每个预算项目执行此操作。

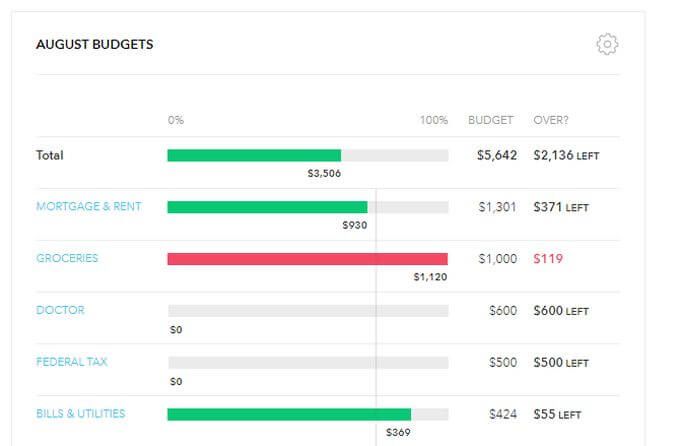

这确实是与您可以在Excel中创建的标准预算没有什么不同。唯一的区别是Mint会随时间引入您的实际支出模式,然后将您的实际支出与那些预算支出目标进行比较。

您会注意到,Mint的最终结果是

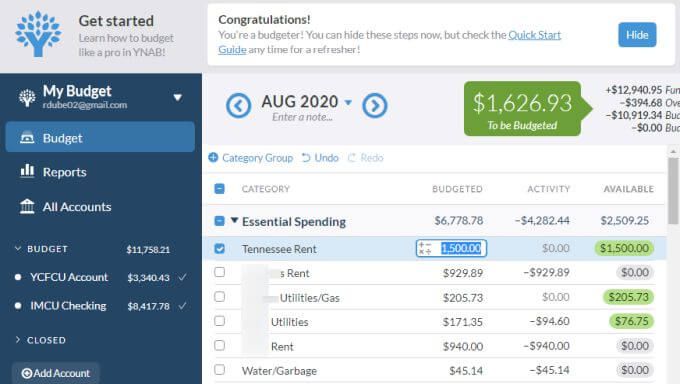

预算:YNAB

在YNAB中进行预算会首先使您旋转。如果您一直使用老式的每月预算方法,则尤其如此。

如果您希望在月初将每月金额“分配”给每个预算项目,则可以

YNAB的方法是,您将只用尽可能多的现金来计划将来的支出。目前有现货。每当您收到薪水支票或任何形式的正现金流到您的银行帐户时,“有预算的人”就会装载更多的资金。

您需要向下浏览预算项目列表并分配将这些“将要预算的”资金分配给每个到期的预算项目。

在处理列表时,您需要确保仅分配资金给那些最早到期日期的事情。

一旦您的“待预算”金额用尽,您就可以做完,直到下一次收到薪水为止。

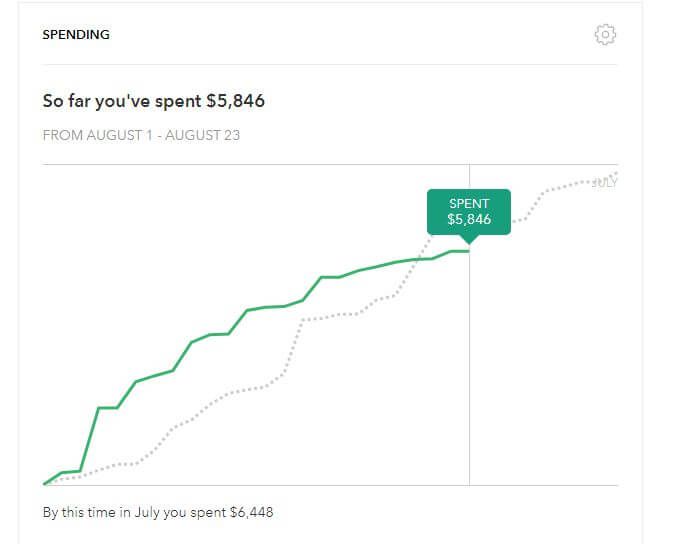

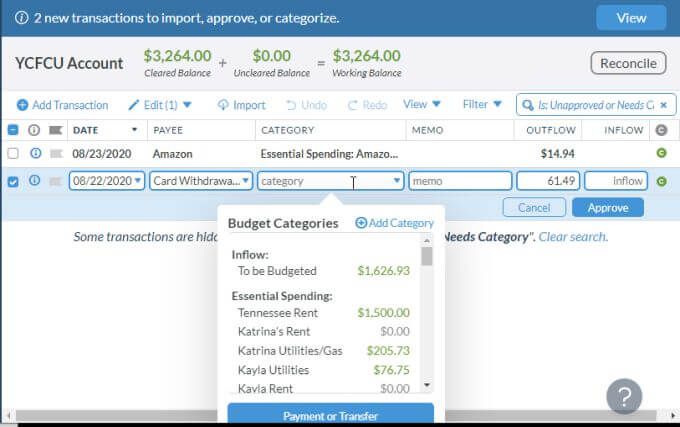

预算的另一面是分配您最近支出的类别出现在其中。您几乎每次登录YNAB时都需要这样做,方法是选择每个银行帐户并指定每个项目所属的类别。

随着时间的推移,您分配支出活动中,您会看到该活动已从您为这些活动预算的金额中减去。

这是YNAB变得非常有趣的地方。如果您在某个类别上支出过多,则会看到红色。您实际上需要通过为它分配更多的“待预算”资金(如果有剩余的话)或从其他预算类别中重新分配资金来弥补这一超支。

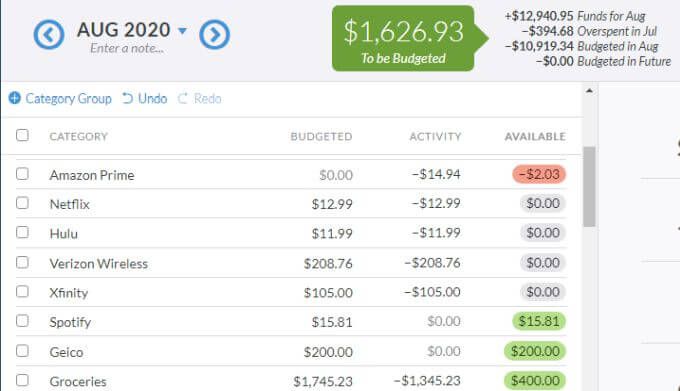

您会注意到的是YNAB的最终结果是这样的:

YNAB与Mint:总体比较

因此,当比较YNAB与Mint时,哪一个获胜?在这种情况下,实际上是一个非常明显的赢家。

Mint建立在老式的概念上,即每月制定预算,设定目标,然后在每月失败的时候感到内submission地击败自己。

Mint确实具有与您开票的每个银行帐户和公司进行集成的好处,但是这种集成会带来巨大的安全风险。如果有人曾经攻击过Mint服务器,那么您的每个财务帐户都容易受到攻击。

YNAB使用了非常创新的方法。从字面上看,它使您可以在收到所有资金时立即计划好所有资金。如果您想省钱,则需要确保在下一张薪水支票之前到期的所有账单都已分配了钱,然后再预留钱进行储蓄。

这样做的好处是您可以不再查看您的银行帐户来决定是否可以负担得起。您正在查看预算。如果您没有为那张崭新的沙发分配资金,那么您将不得不从对您同样重要的其他东西中提取资金。

这就是YNAB如此出色的原因所在,以及为什么它显然是Mint的赢家,请放手。